Mint arról az Infostart is beszámolt, az MNB Monetáris Tanácsa 75 bázisponttal, 12,25 százalékra csökkentette az alapkamatot. Kicsivel később a jegybanki háttérbeszélgetésen kiderült, nem véletlenül gondoltak az elemzők előzetesen a 100 bázispontos csökkentés és a kamattartás között szinte mindenre, ugyanis a jegybank asztalán is szerepelt egy 100 és egy 50 bázispontos csökkentés is.

A csökkentés mértékének meghatározásakor két terület volt meghatározó Virág Barnabás szerint:

- a magyar makrogazdasági helyzetkép: folytatódott az erőteljes dezinfláció, az ország sérülékenysége is csökken, ezért folytatódhatott a kamatcsökkentés,

- a nemzetközi pénzpiacok: itt az erősödő kockázatok miatt csökkent a kockázatvállalási hajlandóság, ez a kamatcsökkentés korábbinál lassabb folytatására sarkallta az MNB-t.

"Az infláció nem játék, nem dőlhetünk hátra, a dezinflációt 2024-ben is folytatni kell, ezt egy pozitív reálkamat-környezet tudja támogatni" – jelentette ki a háttérbeszélgetésen az alelnök.

Hangsúlyozta: a kockázati megítélés kulcsfontosságú az MNB számára, ez erősödött a világ pénzpiacain. Itthon általánosan csökken az infláció, a jegybank a következő hónapokban is kiemelten figyeli a maginfláció alakulását. A hazai reálkamat a csökkenő infláció miatt év végéig várhatóan emelkedni fog.

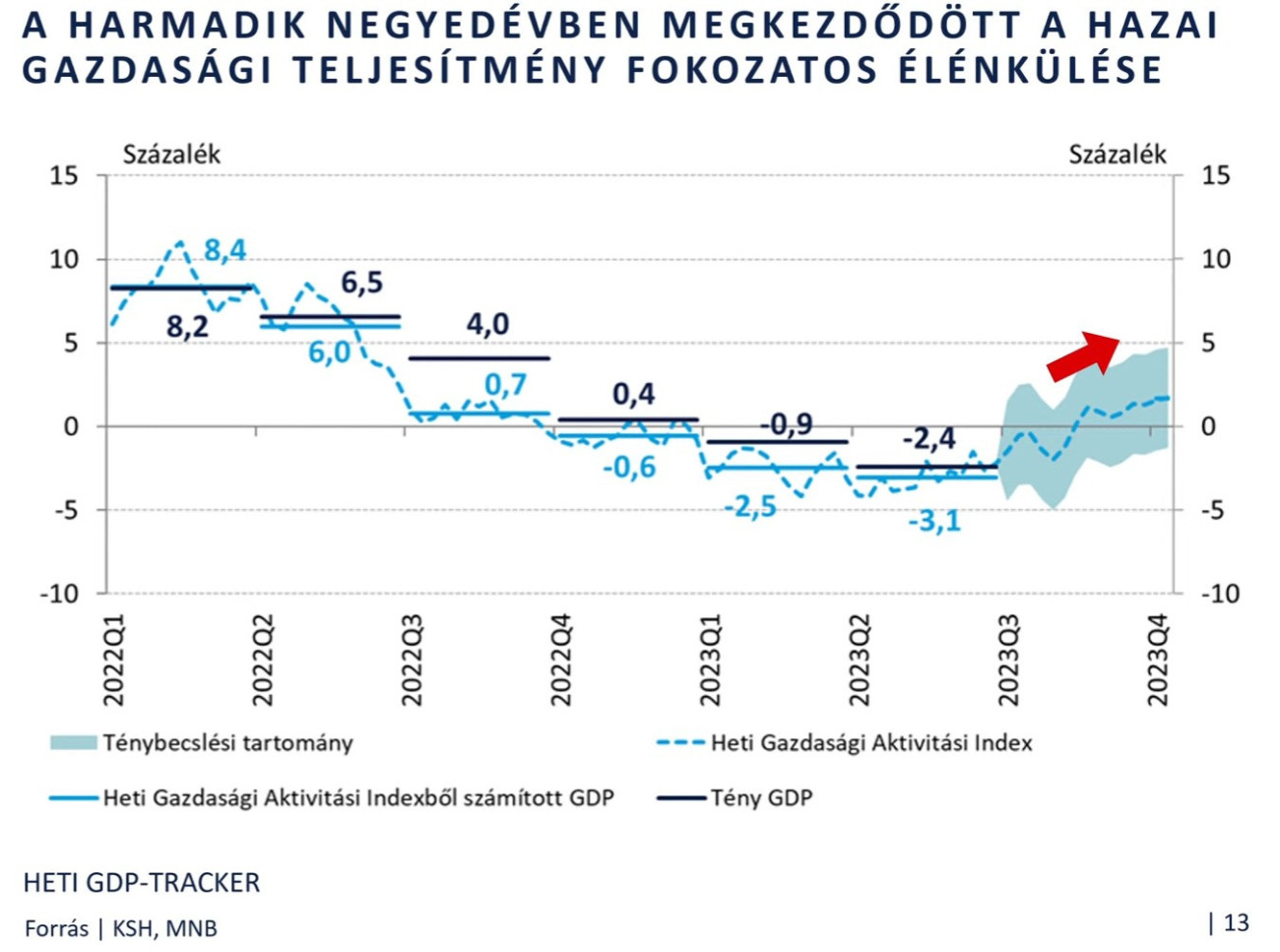

A legfrissebb adatok szerint a gazdaság a harmadik negyedévben kikerülhetett a recesszióból, megkezdődött a hazai gazdasági teljesítmény fokozatos élénkülése

– hangzott el, kiegészítve azzal, hogy a gazdaság külső egyensúlyi pozíciója is gyors és jelentős javulást mutat.

A befektetői hangulat romlik, ehhez hozzájárult, hogy az orosz–ukrán háború alakulásában nincs pozitív változás, viszont a Gázai övezetben súlyos konfliktus kezdődött. Virág Barnabás emlékeztetett, hogy az európai gázárak emelkedtek, míg az olajárak maradtak 90 dollár körül; a geopolitikai feszültségek komoly hatással bírnak a nemzetközi energiapiacokra.

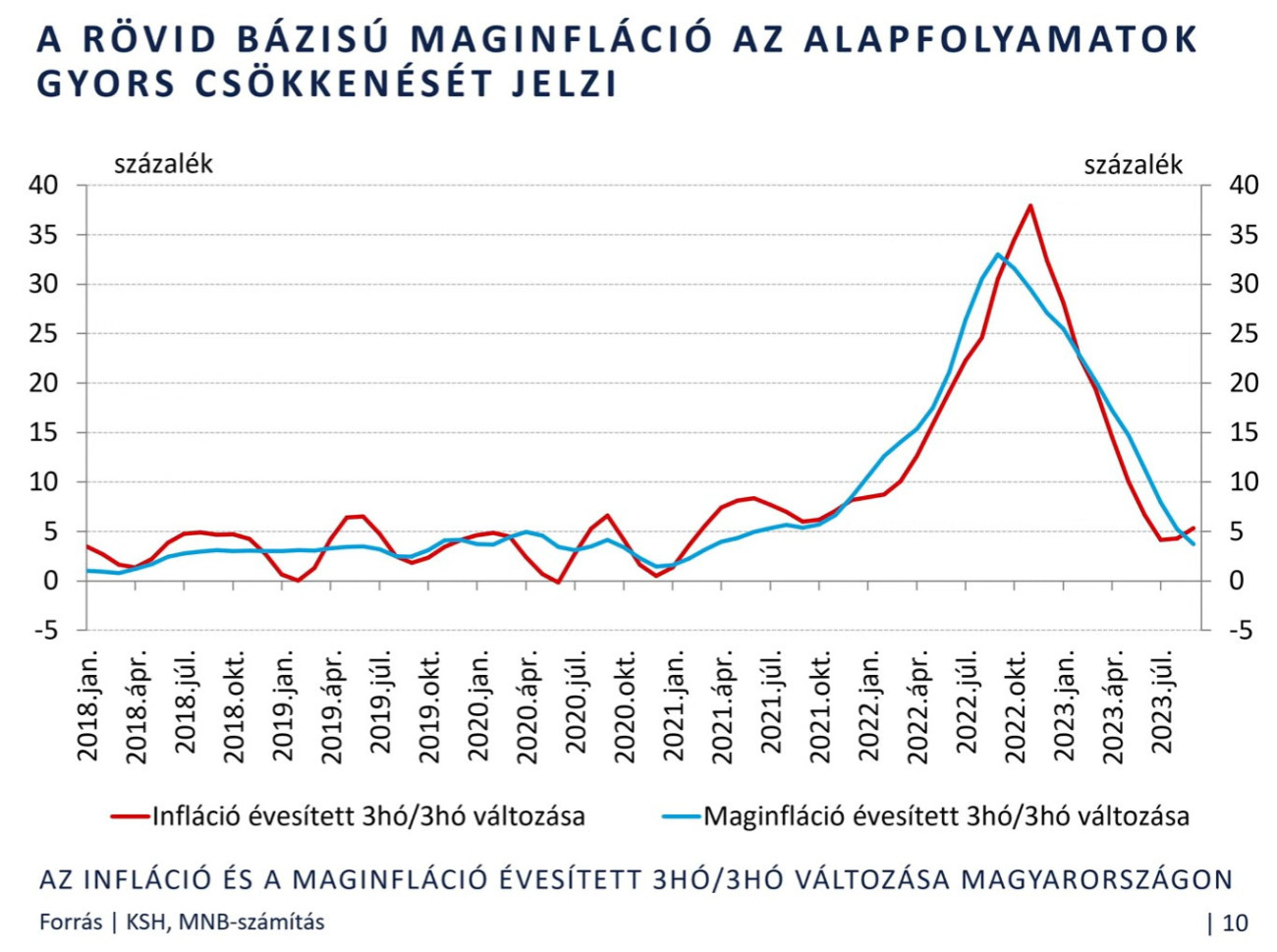

A hazai inflációt alakító tényezők közül az alelnök kiemelte, hogy döntően pozitív tendenciákat látnak, januártól csaknem 14 százalékos csökkenés történt szeptemberig, de további csökkentés szükséges jövőre is. A maginflációs változások 3 hónap/3 hónapos alapon erőteljes dezinflációt jeleznek, minden esély megvan ennek a 2024-es folytatására az MNB szerint. Hasonló folyamatot mutatnak az árszintváltozások.

A Monetáris Tanács előretekintő iránymutatása szerint a "globális dezinflációt övező kockázatok és a nemzetközi befektetői hangulat változékonysága egyaránt körültekintő monetáris politikát indokol. A Monetáris Tanács folyamatosan értékeli a beérkező makrogazdasági adatokat, az inflációs kilátásokat, valamint a kockázati környezet alakulását, és a következő hónapokban ezek alapján dönt a monetáris kondíciók további módosításáról."

Virág Barnabás elmondta még: a globális pénzpiaci klíma, a geopolitikai környezet változóban van, ezt kell nagyon aprólékosan értékelni ahhoz, hogy a következő hónapokban is meg tudják hozni az optimális döntéseket.

A jelenlegi információk alapján Virág Barnabás reálisnak tartja a befektetők év végi 11 százalékos kamatvárakozását,

ami az év végéig érdemi reálkamatemlekedést fog okozni. Mint mondta, "a feltörekvő piacok számára irányadó a fejletteknél kialakult pozitív kamatkörnyezet, illetve a dezinflációt 2024-ben akkor lehet folytatni, ha azt ebben az időszakban pozitív reálkamatkörnyezet is elősegíti".

Arra a kérdésre, hogy a 2024-ben várható gazdaságélénkülés hogyan hat a dezinflációra, az alelnök kiemelte: azt kell majd tüzetesen vizsgálni, hogy milyen szerkezetben következik ez be. Az MNB szerint jó esély van arra, hogy a jövő évi növekedésben a belső motorok és a külső faktorok (alapvetően az exportértékesítések) egyensúlyban legyenek; a jegybank 3-4 százalékos gazdasági növekedést prognosztizál. Kiegyensúlyozott szerkezetű gazdasági növekedésnek nem kellene változásokat hoznia az inflációs pálya alakulásában – mutatott rá Virág Barnabás.

Már csak azért sem, mert jelentős jövedelmezőségnövekmény jelent meg a vállalkozásoknál az elmúlt másfél évben, ami egyébként nem csak magyar sajátosság. Ebből a többletjövedelem-növekményből a jegybank várakozásai szerint egyre több mehet át a munkavállalók bérébe, és akkor az árazási szerkezetben nem kell változásnak bekövetkeznie.

A korábbi profitnövekményből tehát bérnövekmény jöhet létre 2024-ben

– összegzett Virág Barnabás.

Arra a kérdésre, hogy más jegybankokhoz képest miért eltérők az MNB lépései, az alelnök elmondta: más erők hatnak egy feltörekvő és nyitott gazdaságban, mint egy fejlett, nagy, zárt gazdaságban, ezért térnek el a magyar intézkedések más uniós országok jegybankjainak intézkedéseitől. Emlékeztetett: a feltörekvő országok – így a magyar is – korábban reagáltak az inflációra, kommunikációval és döntésben is, illetve nagyobbat is emeltek a feltörekvő piacok gazdaságai. Mostanra a feltörekvőknél is jelentősen csökkenő pályára került az infláció, amire most reagálnak a kamatpolitikák az alacsonyabb kamatkörnyezettel.