A Magyar Nemzeti Bank (MNB) Monetáris Tanácsa keddi ülésén nem változtatott az alapkamaton, amely így változatlanul 6,50 százalék. Nem változott a kamatfolyosó két széle sem.

A döntés megfelelt az elemzői várakozásoknak. A kamatfolyosó alsó széle, az egynapos (O/N) betéti kamat 5,50 százalék, felső széle, az egynapos (O/N) hitel kamata 7,50 százalék maradt - közölte a jegybank az MTI-vel. Ismert, legutóbb szeptemberben csökkentette, 25 bázisponttal a jegybanki alapkamatot a monetáris tanács, és a kamatfolyosó két szélét is ilyen mértékben vitte lejjebb.

A döntést követően kedd délutánra az MNB sajtótájékoztatót hirdetett - Virág Barnabás jegybanki alelnök révén -, hogy ismertesse a határozat hátterét.

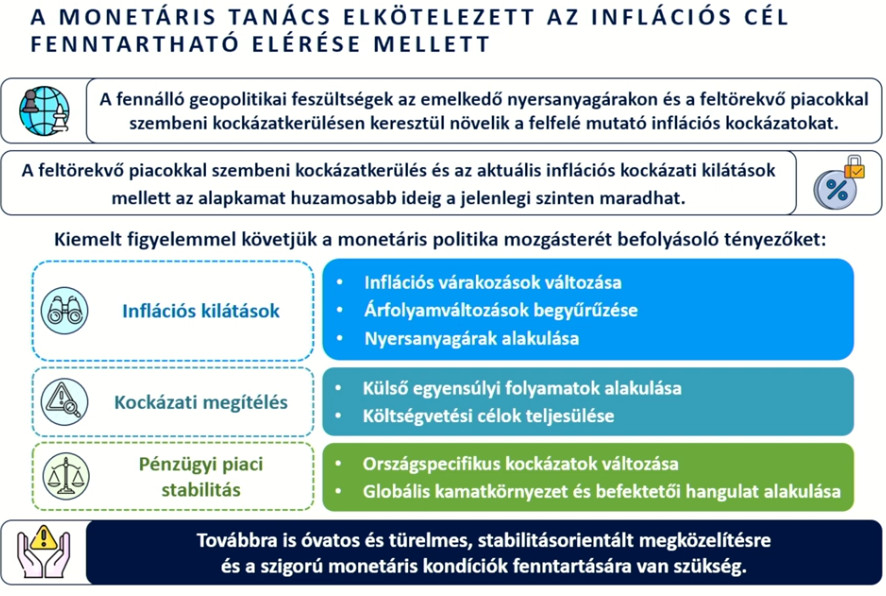

Virág Barnabás rögzítette, hogy a globális befektetői hangulat merőben változékony, emelkedőben vannak az energiaárak (gáz), az európai kamatok eközben gyorsabban csökkennek, mint amire az Egyesült Államokban számítottak, ami "szembeszeles közeget eredményez a feltörekvő piacok szempontjából".

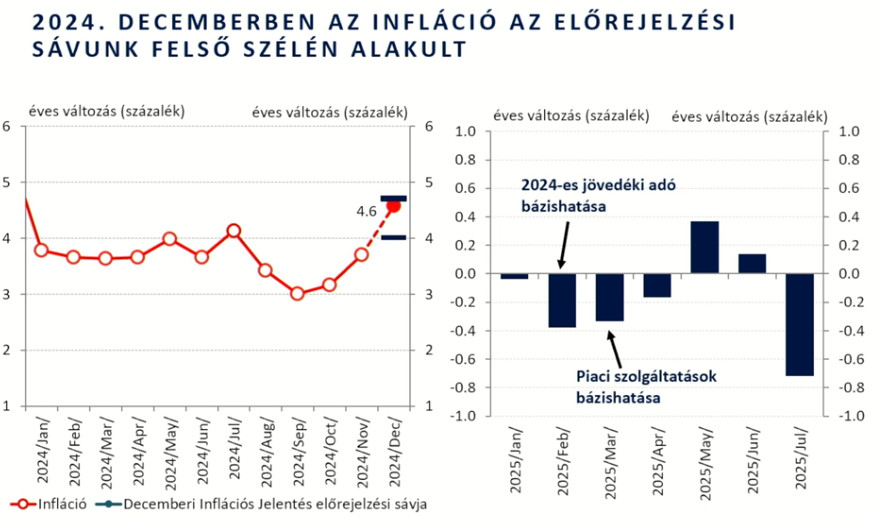

Az infláció az MNB várakozásainál magasabb szinten alakult decemberben (4,6 százalék), ami pedig a kilátásokat illeti, "intő jelek vannak", de a szolgáltató szektor áremeléseinek visszaesése visszafoghatja a pénzromlás ütemét.

Fegyelmezett inflációs politikát sürgetett Magyarországon, aminek az eredménye a stabilitás lenne, alacsony inflációval.

Az általános környezetet kommentálva javuló kondíciókat észlel a jegybank, februártól újraindulhat a dezinflációs folyamat.

2025-től pedig a gazdasági növekedés "stabilabb alapját látják".

Ami a monetáris tanács döntését illeti, egyetlen opciót tárgyaltak az ülésükön, ez pedig a kamatszint tartása. A tanács megítélése szerint ez a kamatszint pedig a jelenlegi szinten hosszabb távon is megmaradhat, ehhez azonban - mint megerősítette - szigorú monetáris politikát tart szükségesnek.

Virág Barnabás ezt követően az inflációs részletekben mélyedt el:

- az infláció szeptember óta az élelmiszer-drágulás és az üzemanyagár-emelkedés miatt pörög

- a szolgáltató szektor (is) segíthet februártól visszafogni az inflációt

- az infláció mellett az infláció "árnyékát" is el kell törölni a fejekből, ne reagáljanak érzékenyen a piacok a kisebb emelkedésekre is

- emelkednek a nyersanyag- és energiaárak.

Ami a GDP-várakozások részleteit illeti, az alábbi szektorokban számítanak növekedésre:

- jövedelem: reálbér- és adókedvezmény-növekedés, PMÁP-kamatjövedelem

- hitelpiac: bővülés (lakossági hitel, munkáshitel, vállalati hitel)

- építőipar: a lakáspiacon erőteljes forgalombővülés érzékelhető, az építőipari szerződések és az adásvételek egyaránt 30 százalék körüli mértékben nőttek egy év alatt.

A reálbér-növekedéssel párhuzamosan a kiskereskedelmi forgalom is bővül, de Virág Barnabás szerint fontos, hogy ebből mit érzékel a lakosság.

Szót ejtett még arról is, hogy december végén a jegybanki beavatkoziás sikeresen stabilizálta a swappiaci folyamatokat.

Ezt követően tért át a monetáris politika részleteire: szerinte - megerősítette - indokolt a szigor, miközben a kockázatok fölfelé mozdultak el.

Kérdések - válaszok

Képbe kerülhet-e a kamatemelés?

A makrogazdasági és pénzpiaci helyzetben bekövetkezett változások azt mutatják, hogy importoldalon a nyersanyagárak tovább emelkedtek, a várt fölötti inflációs pálya valósult meg. Ezzel összhangban van az az állítás, hogy a kamatcsökkentés nem volt az opciók között. Korábban azt mondtuk, hogy a kamatcsökkentési periódus szüneteltetése indokolt, most már a szigorú monetáris kondíciók fenntartása indokolt, ennél mélyebben nem szeretnék belemenni. Meglátjuk, mit okoznak az árazási mintázatok.

Kijelenthetjük, hogy a kamatcsökkentési periódus lezárult, vagy lehet-e idén még 75 százalékpontos csökkenés?

Egységes, egyhangú döntés született az alapkamat tartásáról. És most már október óta így van. Hogy ez egy ciklus vége-e? Üzenet, hogy maradt a kamatszint. Az elemzői várakozásokat az MNB is követi, itt azt tudom mondani, hogy az MNB mit lát az infláció és az árstabilitás területén. Nem szeretném kommentálni, hogy a 6,5 százalékos szintről hová mozdul el a kamat. Az elemzők a saját várakozásaik szerint adnak ki előrejelzéseket, ezek tudnak változni. Nem kommentálom, hogy ki mennyi kamatváltozást lát előre. Szóródnak a vélemények. Belátható időn belül fegyelmezett és türelmes monetáris politikára van szükség, arra lehet számítani, hogy a kamatszint egy ideig fennmarad, a hídon akkor kell átkelni, ha odaérünk. 4-5-6- hónap? Nézőpont kérdése, hogy mi hozza el egy kamatperiódus végét. Szünet? Fenntartás? Egyéni értelmezés kérdése.

A 408-410 forintos euróárfolyam megfelel a stabilitás kritériumának? Ha nem, milyen eszközök vannak, amelyek akár be is vethetők?

Az árfolyamokat mindig a piacok alakítják ki, ezt szokták mondani. Napi szinten látjuk a bejelentéseket, de nem látni az összképet, ami pedig a hazai faktorokat illeti, a narratíva, ami felépült a piacokon, nem reális. Mind a monetáris, mind a költségvetési politika fegyelmezett irányba mozog. Jegybanki oldalról mit tehetünk? Kulcselem lesz, hogy mennyi lesz a kamatkülönbözet, szerintem tágulni fog az eurózóna kamata és az amerikai kamat közti szintkülönbség. Ebben van kulcsszerepe a swappiac működésének. A jegybank ezért abban érdekelt, hogy a swappiaci hozamok minél közelebb teljesítsenek az alapkamatszinthez, ezt látjuk.

A Trump-adminisztráció februárban tesz bejelentést a vámrendszerről. A bejelentések okozhatnak majd kamatemelést?

Balgaság volna ezzel kapcsolatban bármit előre jelezni. Kizárni nem lehet semmit, nem is szeretnék.

Mi adja a hurráoptimizmust az MNB-nél?

Hurráoptimista jelzőket igyekeztem a beszámolóban kerülni. Felelős és fegyelmezett értékelések, döntések kellenek. A mi exportpiacainkon mi várható? Mindig óvatosan kell bánni a számokkal. Vannak olyan részszegmensei a német gazdaságnak, ahol 15-20 százalékos a termelés-visszaesés, de összességében 0 állapotot látunk. Ennél több információval én sem bírok. Ami fontos, hogy nem a teljes német gazdaságot jellemzi a nagy visszaesés, például soha ilyen erőteljes munkaerőpiac nem volt Németországban. Persze mindenkit megérint, hogy sokakat elbocsátanak az autógyárak. De a munkaerőpiac egésze rendben van, a munkanélküliségi ráta a magyarnál is alacsonyabb, 2-3 százalék. Picit el kell vonatkoztatnunk az egyes történetektől, tény, hogy a német gazdaság nem tud növekedni 2019 óta, stagnál. Ugyanakkor azt is el kell ismerni, a költségvetés terén nagyon nagy mozgásterük van. Amiben bizonyosan növekedés lesz, a kiskereskedelem, az építőipar és a szolgáltató szektor. Egyetértek abban, hogy a külpiacokat tekintve az értékelésnél az óvatosság indokolt.

A következő kamatdöntést 2025. február 25-én hirdetik ki, akkor lesz hasonló tájékoztató is legközelebb.