Szinte észre sem vesszük, és már közeledik is az új esztendő. Ilyenkor, év végén végre van egy kis időnk leülni és átgondolni, hogy mi minden történt velünk az elmúlt évben – és vajon mit tartogat számunkra a jövő.

Érdemes nemcsak a közeli jövőre koncentrálni, hanem távlati célokban is gondolkodni. Mi lesz velünk 10-20 vagy akár 30 év múlva? Vajon elegendő lesz-e a nyugdíjunk a biztos megélhetéshez?

Habár egyelőre távolinak tűnhet a felvetés, érdemes vele már most foglalkoznunk. Hiszen a jövőre most, a jelenben van ráhatásunk – főként, ha anyagiakról van szó.

Az utóbbi hónapokban többször is olvashattunk arról, hogy a nyugdíjasok plusz juttatásokban részesülnek. Habár ezek az intézkedések jó hírrel szolgálnak az idősebb korosztály számára, mégis azt a hamis illúziót ébreszthetik bennünk, hogy nyugdíjasként mi is hasonlóra számíthatunk majd.

De ez sajnos csak egy délibáb. Valójában a helyzet az, hogy épp az ellenkezője vár ránk: a jövőben ugyanis jelentősen csökkenni fog a majd a nyugdíjakra fordítható összeg az államkasszában. Röviden áttekintjük, miért.

Miért csökken majd a nyugdíjunk?

A csökkenő nyugdíj problémája a felosztó-kirovó rendszer sajátosságaiban keresendő. Azonban ahhoz, hogy ezt az összetett problémát pontosan megértsük, érdemes hátralépnünk egyet, és távolabbról szemlélni a dolgokat.

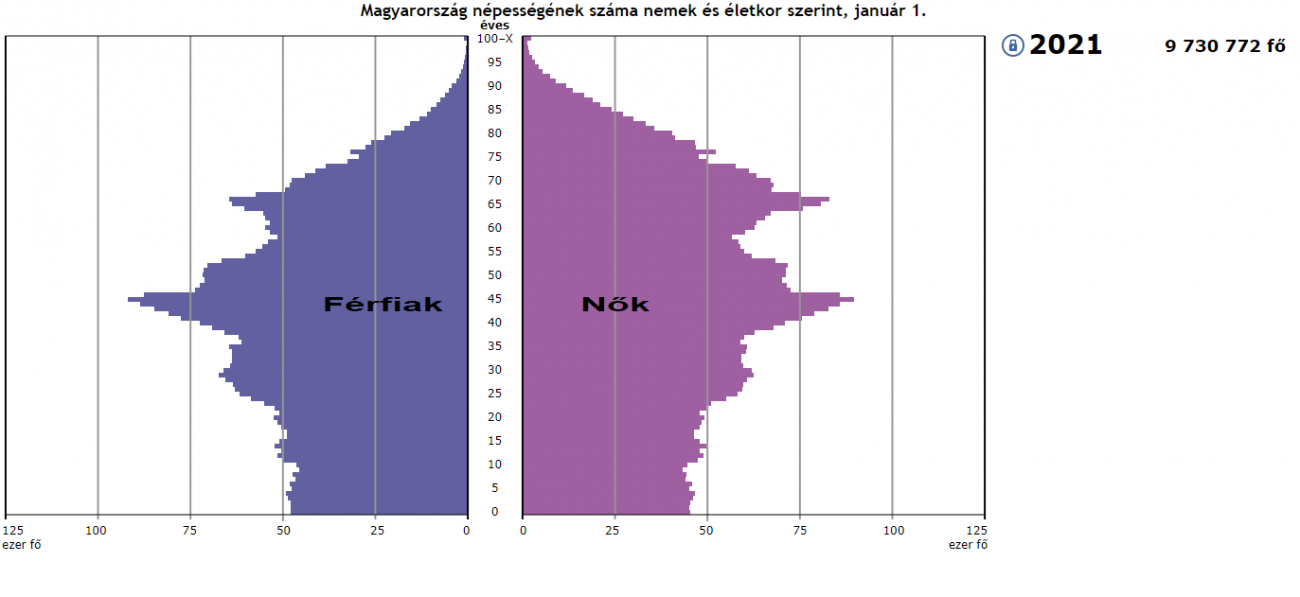

Ha megnézzük a Központi Statisztikai Hivatal oldalán lévő korfát, jól láthatjuk, hogy egyre csökken a születések száma. Emiatt kevesebb a fiatal, míg az idősebb korú népesség növekszik.

Forrás: KSH

A korfa a jelenlegi, 2021-es tendenciákat mutatja. Jól láthatjuk, hogy 60-75 év közöttiek jóval többen vannak mint a 35 év alatti fiatalok. Jó hír, hogy a jelenlegi nyugdíjakat 35-55 év közöttiek járulékaiból fedezni tudják – jól látszik a korfán, hogy ez a korosztály többségben van.

Ha csak tíz évvel ezelőtti adatokra tekintünk vissza, azt láthatjuk, hogy jóval kevesebb volt ugyanis a nyugdíjaskorú és magasabb volt az aktív munkavállalók száma is. Az előrejelzések szerint ez a trend folytatódik.

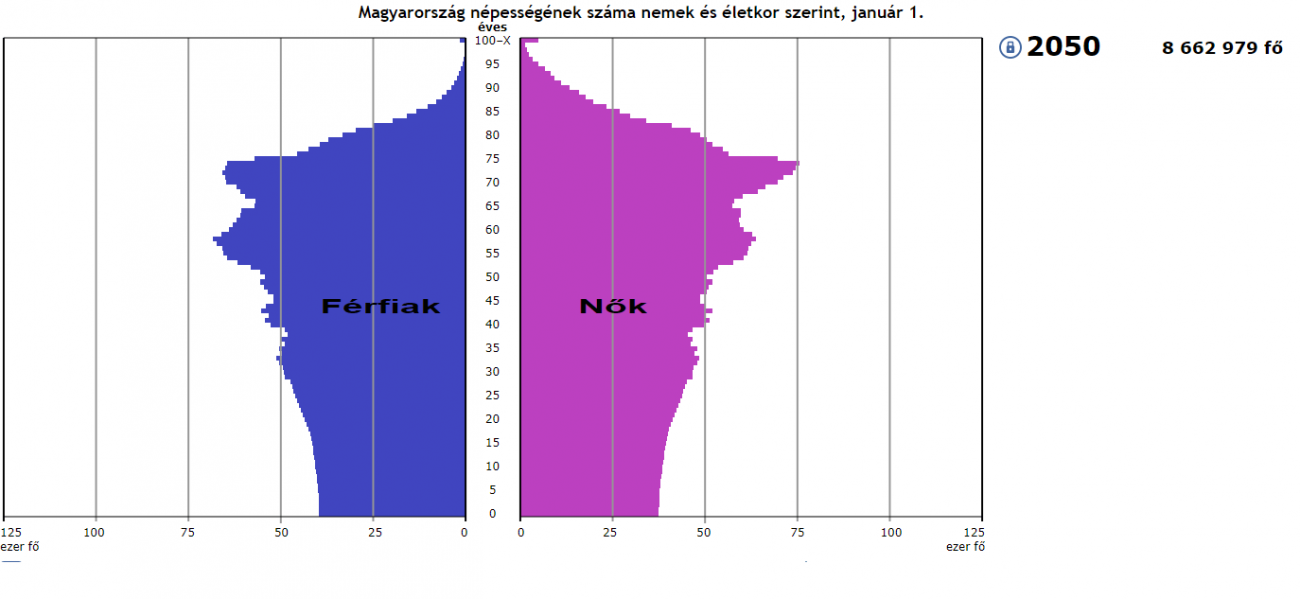

Ha a mostani 35-40-es korosztály nyugdíjba vonul majd, a korfa sokkal ijesztőbb képet mutat. Nézzünk meg egy előrejelzést 2050-re.

Látható, hogy több lesz az időskorú állampolgár, akik egyre tovább élnek majd, az orvostudomány fejlődésének köszönhetően. Az aktív munkavállalók száma azonban jelentősen csökkenni fog, így képtelenek lesznek eltartani a majdani nyugdíjasokat – vagyis minket (legalábbis a jelenlegi színvonalon).

Ez nem csak magyar sajátosság: az elöregedés problémájával az egész európai kontinens, és a nyugati világ küzd. A születések száma ugyanis mindenhol csökken, míg – főleg a nyugat-európai országokban – az idősek egyre tovább élnek. A szomszédos Ausztriában például a várható élethossz 81,5 év, míg Magyarországon jelenleg ez 75,9.

Most, hogy megismerkedtünk az elöregedő társadalom problémájával, vizsgáljuk meg a felosztó-kirovó rendszer problematikáját is.

Fogy a nagy közös edényből

A felosztó-kirovó rendszer működése a "nagy közös edény" elvén alapul. Ennek lényege, hogy a jelenlegi aktív munkavállalók járulékai bekerülnek ebbe az edénybe, amiből a nyugdíjakat finanszírozzák.

Visszatérve kicsit a korfára: ha kevesebb gyermek születik, később kevesebb lesz az aktív munkavállaló is. Ennek következtében a nagy közös edénybe sokkal kevesebb pénz kerül majd. Ráadásul a mérleg másik oldalán ott van a növekvő nyugdíjasok száma is.

Tehát egyre kevesebb munkavállalónak kell eltartania egyre több nyugdíjaskorút, a jelenlegi életszínvonalon. Ez pedig lehetetlen.

Ezen gordiuszi csomó feloldására persze több megoldás is létezik.

Az egyik lehetőség, hogy emelik a nyugdíjkorhatárt. Ez több lépcsőben itthon meg is történt, a nyugdíjkorhatár ugyanis hazánkban már egységesen 65 évre emelkedett. Ez az emelés hosszú távon valószínűleg nem lesz elegendő, így újabb intézkedésekre lehet majd számítani – legalábbis a nemzetközi példák alapján erre következtethetünk.

A másik opció, hogy csökkentik a nyugdíjakat. Ez szintén egy meglehetősen valószínű lépés, azonban hogy mekkora mértékben, arról csak becslések léteznek.

A harmadik kiút pedig az öngondoskodás ösztönzése. Vagyis az állam szorgalmazza azt hogy saját megtakarítást hozzunk létre, amelyből finanszírozni tudjuk majd idős éveinket, vagy legalábbis kiegészíthetjük nyugdíjunkat.

A felvázolt három lehetőség valószínűleg együtt tud csak megoldást nyújtani a nyugdíjrendszer problémáira – ráadásul mindhárom területen már tapasztalhattunk változásokat, intézkedéseket hazánkban is.

De nézzük meg, mi az, amire biztosan számíthatunk.

Mennyi lesz a nyugdíjunk?

Ahhoz, hogy ezt meg tudjuk becsülni, az úgynevezett függőségi rátát hívjuk segítségül. Ez a ráta megmutatja, hogy egy aktív munkavállalóra hány nyugdíjas jut egy adott évben. Az arányszám a 90-es évek eleje óta folyamatosan növekszik, és ez várhatóan folytatódni fog az elkövetkezendő évtizedekben is.

A függőségi ráta értéke 2013-ban 0,25 volt, vagyis 100 aktív korúra 25 időskorú jut. A prognózisok alapján ez 2050-ben elérheti a 0,55 körüli értéket is. Ez nagyságrendileg azt jelenti, hogy fele akkora értékű nyugdíjra számíthatunk majd, mint a mai időskorúak.

Bár ez egy konzervatív becslés, a csökkenés mértéke mindenképp elgondolkodtató.

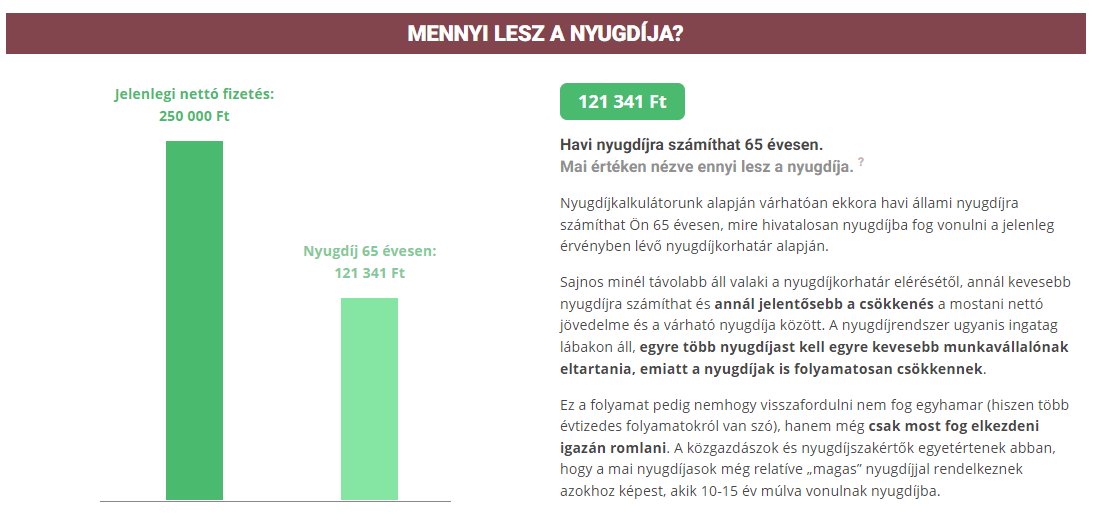

Az állami nyugdíj kiszámítása nyugdíjkalkulátor segítségével

Megközelítően pontos becslést kaphatunk majdani nyugdíjunkról az egyszerűen használható, állami nyugdíjkalkulátor segítségével is.

Maga a kalkulátor a hivatalos állami nyugdíjszámítás egyszerű modelljét veszi alapul, belekalkulálva a demográfiai változásokat, illetve az életpálya adatokat.

Az eredményhez pedig nincs más dolgunk, mint egyszerűen megadni az életkorunkat és azt, hogy a jelenlegi keresetünk összegét.

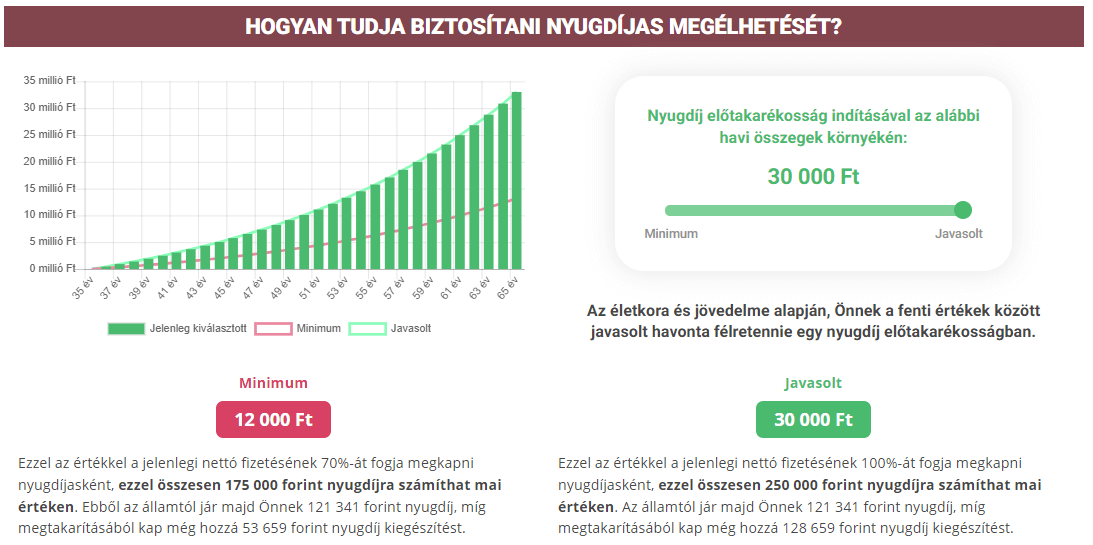

Nézzünk is meg egy példát.

Tételezzük fel, hogy 35 évesek vagyunk, nettó 250.000 forintos keresettel.

A prognózisok szerint a fizetésünk kevesebb mint felét (egész pontosan 48,5 százalékát) kapjuk majd meg állami nyugdíjként. Az összeg egyébként a reálértéket mutatja meg jövőbeli nyugdjunknak, tehát azt, hogy ha ma kapnánk meg, ekkora összeget érne.

A kalkulátor azt is megmutatja, hogy havonta mennyit kellene félretennünk ahhoz, hogy a jelenlegi jövedelmünk értékét kapjuk meg nyugdíjasként is. Ebben az esetben 35 éves korunktól kezdve havonta 30 ezer forintot kell megtakarítanunk ahhoz, hogy a jelenlegi életszínvonalunkat fenntarthassuk.

A minimum érték pedig azt mutatja meg, mennyi pénzt kell havonta félretennünk ahhoz, hogy a fizetésünk 70 százalékát kapjuk meg nyugdíjként. A példában szereplő kalkuláció alapján ehhez 12.000 forintra van szükség.

Rajtunk múlik, hogyan döntünk

Az állami nyugdíj kiegészítését örömmel fogadjuk, azonban hosszú távon nem szabad kizárólag az ilyen jellegű intézkedésekre számítani. Mindenki a maga sorsának kovácsa – tartja a mondás.

A kezünkbe kell venni a sorsunkat, hiszen az állami nyugdíjunk mellett szükségünk lesz anyagi kiegészítésre a boldog, kiegyensúlyozott élethez. Ehhez az élethez pedig az öngondoskodáson keresztül vezet az út.

(x)