Ifo Current Conditions

A német gazdaság egyik legfontosabb konjunktúramutatója, az Ifo intézet Current Conditions indexe az elmúlt tíz év viharos alakulását sűrítetten tárja elénk. Az ábrán jól látható, hogy a mutató 2018-ban még történelmi csúcsok közelében járt, a vállalatok többsége kedvező működési környezetet érzékelt. Ezt követően azonban a bizalom fokozatosan erodálódott, és a 2020 tavaszán bekövetkezett mély zuhanás a világjárvány kitörésének közvetlen következményeként példátlan pesszimizmust váltott ki a német cégek körében. A visszaesés gyorsasága és mértéke világosan jelezte, hogy a globális értékláncokra épülő, exportorientált gazdaság különösen sérülékeny a külső sokkokkal szemben.

A 2021-es év ugyan hozott egy rövid fellendülést, a mutató ismét száz pont közelébe emelkedett, ám a lendület hamar kifulladt. Az energiaválság, a nyersanyagárak emelkedése és az orosz–ukrán háború következményei 2022-től újra lefelé húzták a gazdasági helyzet megítélését. A vállalatok ekkor szembesültek azzal, hogy a német ipar erősségei, az olcsó energiára, nyitott piacokra és stabil exportkeresletre épülő modell tartósan megingott. A mutató tartósan 90 pont alá esett, és azóta sem sikerült érdemben kilábalni ebből a tartományból.

A közelmúltban ugyan megfigyelhető némi stabilizáció, de a javulás mértéke csekély. A vállalatok egy része profitál a kormány által indított adócsökkentési és beruházási programokból, valamint az európai kereslet lassú élénküléséből. Mégis, a megkérdezett cégek túlnyomó többsége szerint a jelenlegi környezet továbbra is tartósan nehéz, amit a kedvezőtlen exportkilátások és a belső kereslet gyengesége egyszerre magyaráz.

Összességében az Ifo Current Conditions indexének elmúlt évekbeli alakulása azt mutatja, hogy a német gazdaság a válságok sokaságára nem képes gyors, tartós választ adni. A jelenlegi üzleti helyzet mutató egyértelműen mutatja, hogy a vállalatok érzékelik a működési környezet tartósan nehéz voltát. A bizalom hiánya, a strukturális átalakulás nehézségei és a külső sokkok nyomása együtt egy olyan korszakot jeleznek, amelyben Németország már nem Európa motorja, hanem inkább egy sártengerben araszoló lovasszekér.

ZEW Current Conditions

A ZEW intézet Current Conditions indexe a pénzügyi szakértők és elemzők értékelését tükrözi a német gazdaság aktuális állapotáról. Ez az indikátor (hasonlóan az előzőhöz) az elmúlt években szinte folyamatosan pesszimista képet festett. Az ábrán jól látható, hogy 2018-ban még ez a mutató is erős pozitív tartományban mozgott, ám ezt követően meredek lejtmenet indult, amely a világjárvány idején drámai mélységeket ért el. A 2020 tavaszi zuhanás azt jelezte, hogy a szakértői kör már nem csupán átmeneti lassulással, hanem súlyos, a gazdaság egészét érintő krízissel számolt.

A következő években ugyan akadtak fellendülési kísérletek (különösen 2021-ben, amikor a mutató rövid időre visszakapaszkodott a pozitív tartományba), de a lejtmenet tartósnak bizonyult. Az energiaválság, a szállítási láncok zavarai és az orosz–ukrán háború következményei ismét visszavetették a helyzet megítélését, a grafikonon egyértelműen látható, ahogy a mutató 2022-től ismét mélyen a negatív tartományban ragadt. Az index hullámzása valójában a rövid remények és a gyors kiábrándulások váltakozását jeleníti meg.

Az elmúlt évben is hasonló kép bontakozott ki. Bár időnként érzékelhető volt javulás, a mélypontok rendre –70 és –80 pont körül alakultak. Ez azt jelzi, hogy a szakértők tartósan pesszimistán látják a német gazdaság jelenlegi helyzetét. Amikor átmenetileg javulás állt be, akkor is a kilátások rövidesen ismét romlani kezdtek.

A ZEW mutató tartósan negatív értékei nem egyszerűen a hangulat pillanatnyi állapotát tükrözik, hanem strukturális gyengeségekre világítanak rá. A külső kereslet lanyhulása, az ipari versenyképesség csökkenése és a bizonytalan geopolitikai környezet mind hozzájárulnak a pesszimizmushoz. Bár a mutató hullámzása időnként felvillantja a bizalom visszatérésének lehetőségét, a trend egésze továbbra is a bizalmatlanság és az óvatosság uralmát mutatja. Ami pedig igazán aggasztó, az az, hogy ezen indikátor szerint azt elmúlt évek kilátásait annyira látták rossznak a megkérdezettek, mint a pandémia legsötétebb napjaiban voltak a kilátások.

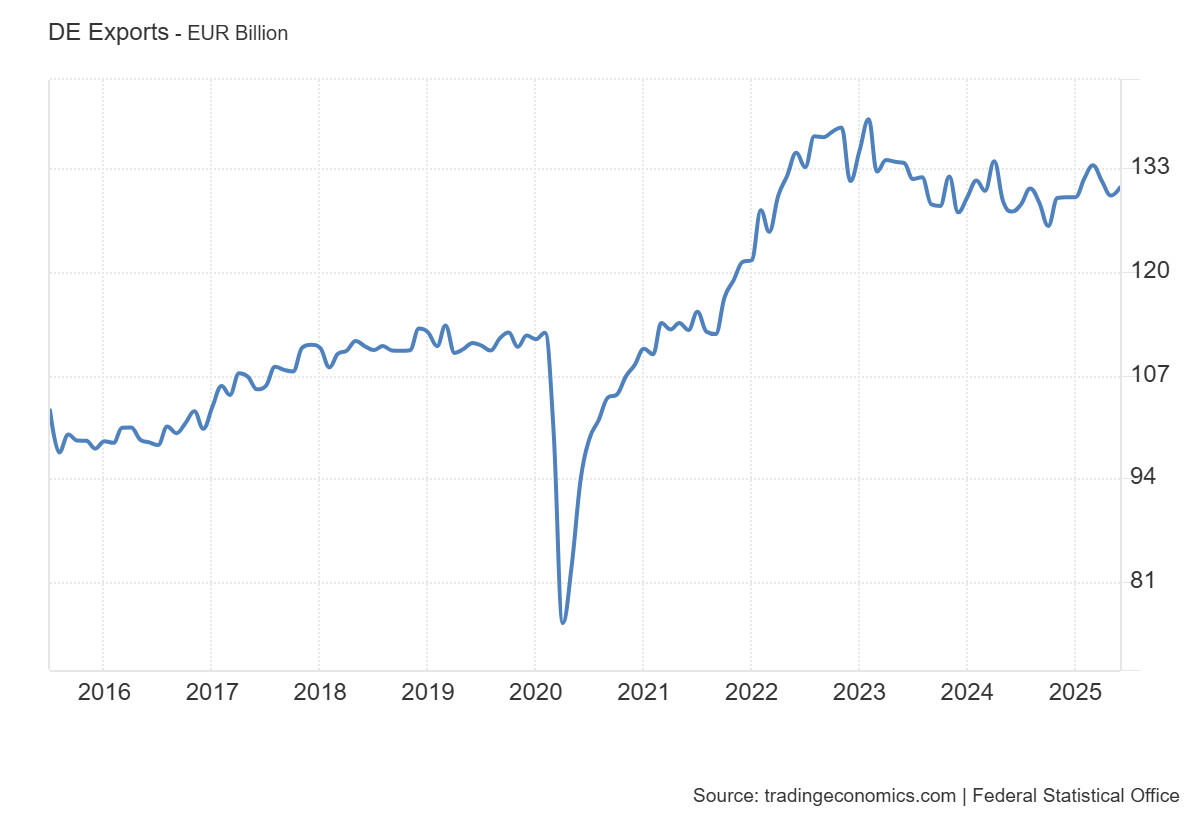

Német export

A német gazdaság gerincét évtizedek óta az export adja, amely nemcsak az ipari teljesítmény, hanem a társadalmi jólét egyik kulcstényezője is. Az ábrán jól látszik, hogy a 2016 és 2019 közötti időszak viszonylag stabil növekedést hozott. Az export értéke egyenletesen emelkedett, és a havi kivitel tartósan 110 milliárd euró fölött alakult. A 2020. tavaszi járvány azonban példátlan törést okozott. A globális ellátási láncok befagyása és a kereslet összeomlása drámai, egyetlen hónap alatt bekövetkező zuhanáshoz vezetett. E mélypont nemcsak statisztikai adatként volt sokkoló, hanem a globalizált német gazdaság sebezhetőségét is nyersen feltárta.

A visszapattanás 2021-ben gyors és erőteljes volt. A nemzetközi kereslet helyreállása, különösen a kínai és amerikai piacokon, valamint a globális kereskedelem újraindulása rövid idő alatt visszavezette az exportot a korábbi szintre. 2022-ben a mutató új csúcsokat ért el, 130 milliárd euró fölé kapaszkodva. Az energiaárak robbanásszerű növekedése és az orosz–ukrán háború által gerjesztett bizonytalanság ugyanakkor lassította a lendületet, sőt 2023-tól kezdve inkább stagnálást, semmint további bővülést figyelhetünk meg.

2024–2025-ben a kivitel továbbra is magas szinten maradt, de a növekedési dinamika megszűnt. A vállalatoknak egyszerre kell megküzdeniük a lassuló globális kereslettel, a kereskedelmi vitákkal és vámokkal, valamint a fenntarthatósági átállás költségeivel. Bár a számok önmagukban még mindig imponálóak, az export mint motor egyre kevésbé húzza a gazdaság egészét.

Összességében a grafikon üzenete kettős. Egyrészt bizonyítja a német export ellenálló-képességét, hiszen a 2020-as sokkot gyorsan kiheverte, másrészt rávilágít arra, hogy a korábbi évtizedek szinte automatikus növekedési pályája megszűnt. A kérdés ma már nem az, hogy képes-e Németország továbbra is erős exportteljesítményt nyújtani, hanem az, hogy milyen új belső hajtóerők képesek majd kiegészíteni azt a jövőben.

Vállalati csődök

A német gazdaság egyik legaggasztóbb trendje az utóbbi években a vállalati csődök számának drámai emelkedése. Az ábra tanúsága szerint a 2016 és 2019 közötti időszakban a csődök száma még egyértelműen csökkenő pályán mozgott, sőt, a 2020-as pandémiás válság idején hirtelen mélypontra zuhant. Ez a paradoxnak tűnő jelenség azzal magyarázható, hogy a német állam példátlan mértékű támogatási programokkal és a fizetésképtelenségi eljárások ideiglenes felfüggesztésével akadályozta meg a tömeges vállalati összeomlásokat. A statisztikai visszaesés tehát nem a vállalatok tényleges helyzetének javulását, hanem egy mesterségesen fenntartott állapotot tükrözött.

A 2021–2022-es években, amikor a rendkívüli intézkedéseket fokozatosan kivezették, a rejtett feszültségek gyorsan felszínre törtek. Az energiaár-robbanás, az infláció megugrása és a szűkülő hitelfeltételek súlyosan érintették különösen a kis- és középvállalatokat. A grafikonon egyértelműen látható a meredek emelkedés. 2023-tól kezdve a csődök száma újra stabilan nő, és 2025-re már meghaladta a 2000-es havi szintet. A csődök számának gyors emelkedése egyértelmű jelzés arra, hogy a válságok öröksége nem tűnt el, csak késleltetve jelent meg.

A tendencia különösen azért riasztó, mert a csődök növekedése nem korlátozódik egyetlen szektorra. Az ipar mellett a szolgáltatások, a kiskereskedelem és a szállítmányozás is egyaránt érintett. A német gazdasági modell egyik sarokköve, a középvállalati szektor (Mittelstand) is sérülékenynek bizonyult. Nem véletlen, hogy több elemző szerint a vállalati szerkezet átalakulása a koncentráció irányába tolja a gazdaságot. Ez hosszabb távon a verseny mérséklődéséhez és a piacok átrendeződéséhez vezethet.

Összességében a vállalati csődök látványos növekedése arra figyelmeztet, hogy a német gazdaságban felhalmozódott strukturális problémák nem oldódtak meg a válságkezelő intézkedések révén, csupán elodázódtak. A német gazdaság törékenysége most a vállalatok világán keresztül válik leginkább kézzelfoghatóvá. A jelenlegi trend nemcsak a rövid távú konjunktúrát terheli, hanem a hosszú távú növekedési potenciált is fenyegeti, hiszen a csődök hulláma a munkahelyek megszűnésén túl a jövőbeni beruházásokra és az innovációra is fékező hatást gyakorol.

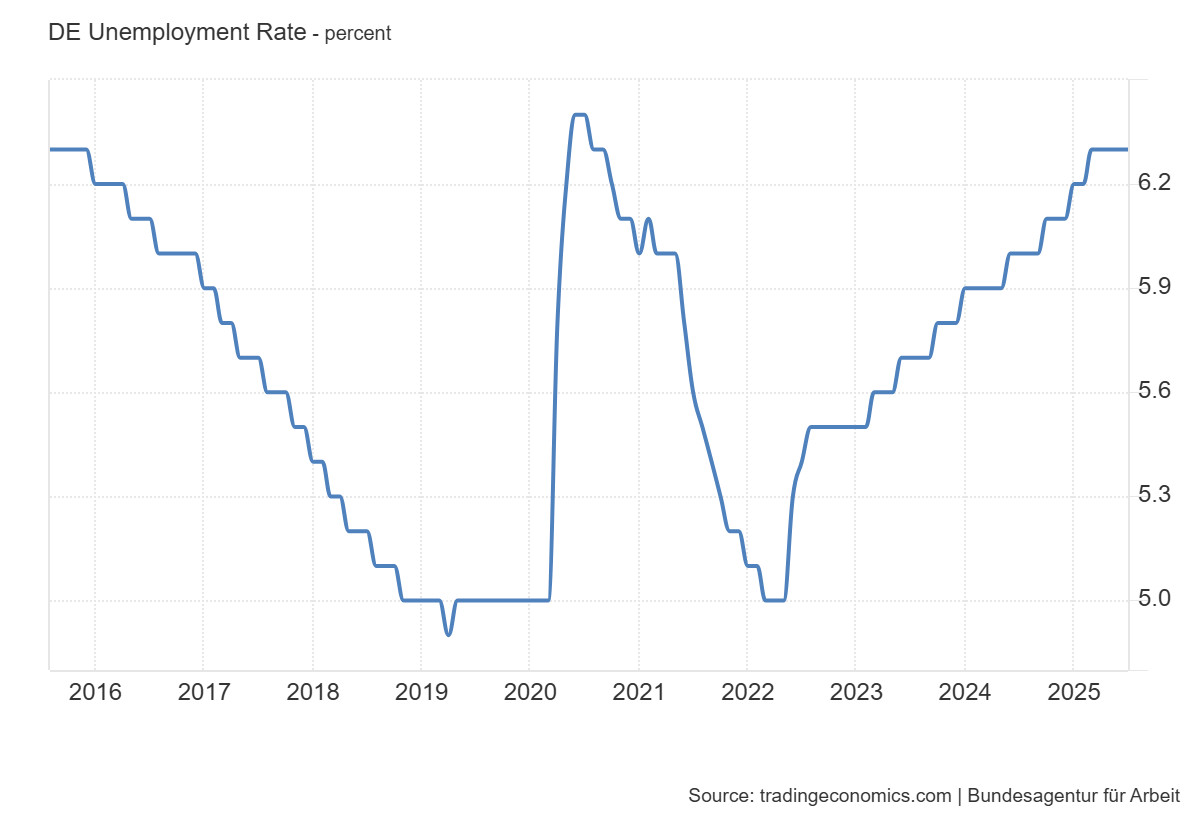

Munkanélküliség

A fentiektől nem függetlenül a német munkaerőpiac az elmúlt évtizedben látványos hullámzásokon ment keresztül. Az ábra szerint 2016 és 2019 között a munkanélküliségi ráta folyamatosan csökkent, és 2019-re elérte a modern német történelem egyik legalacsonyabb szintjét. Ez az időszak a teljes foglalkoztatottság közeli állapot korszakaként vonult be a gazdasági történelemkönyvekbe. Ekkor a munkaerőhiány vált a legnagyobb kihívássá, különösen az ipari és technológiai ágazatokban.

A 2020-as év azonban hirtelen törést hozott. A világjárvány következtében a mutató szinte egyik hónapról a másikra ugrott 6,4 százalékra, ami évtizedes csúcsot jelentett. Bár a kormány gyorsan reagált rövidített munkaidős támogatásokkal és állami programokkal, a krízis rávilágított a munkaerőpiac érzékenységére a globális sokkokkal szemben. A munkanélküliség megugrása a pandémia idején nemcsak számokban, hanem a társadalmi biztonságérzetben is mérhető törést okozott.

2021 és 2022 során a helyzet viszonylag gyorsan konszolidálódott, a ráta ismét visszasüllyedt 5 százalék közelébe. Azonban 2023-tól újra emelkedő pályára állt, és 2025 elején ismét 6,2 százalék körül járt. Ez az újbóli növekedés már nem egy egyszeri válság következménye, hanem inkább a fent is bemutatott strukturális problémák lenyomata- Az ipari szerkezetváltás, a magas energiaárak és a digitalizáció következtében átalakuló foglalkoztatási igények mind hozzájárulnak a munkanélküliség makacs emelkedéséhez.

A munkaerőpiac rugalmassága sokáig a német modell egyik fő erénye volt, de ma már törékenyebbnek tűnik, mint korábban. Ezzel együtt nem szabad elfelejteni, hogy a jelenlegi szint még mindig kedvező nemzetközi összehasonlításban. Mégis, a tartósan 6 százalék fölé kúszó ráta egyértelmű figyelmeztetés, hogy refomokra van szükség. A munkanélküliségi mutató alakulását ugyanis ma már nem egyszerűen konjunkturális, hanem szerkezeti faktorok mozgatják.

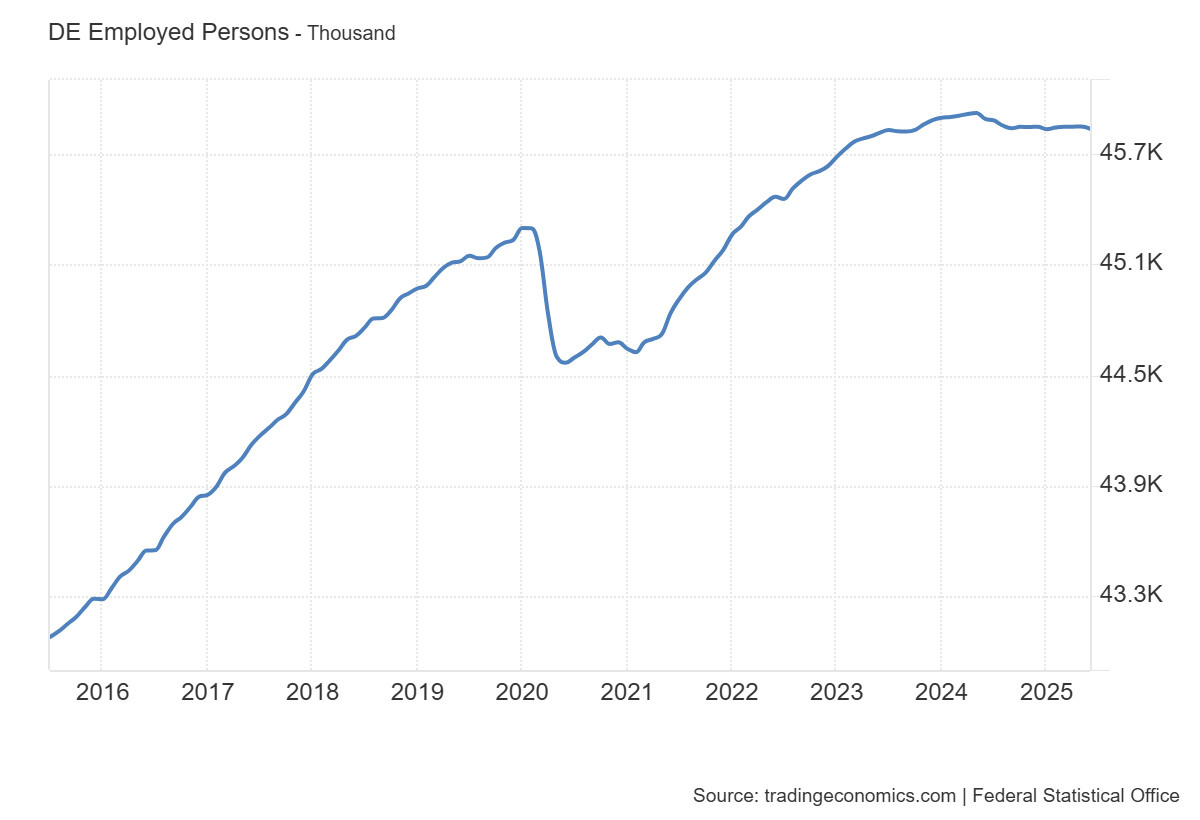

Foglalkoztatottak száma

A német munkaerőpiac hosszú távú dinamikáját talán a foglalkoztatottak számának alakulása mutatja legérzékletesebben. Az ábra szerint 2016 és 2019 között folyamatos és jelentős növekedés zajlott. A foglalkoztatottak száma évről évre emelkedett, és 2020 elejére megközelítette a 45,5 milliós szintet. Ez az időszak a német gazdaság stabilitásának és bővülésének korszaka, amikor a növekvő exportteljesítmény és a belső fogyasztás is támogatni tudta a munkahelyek számának gyarapodását.

A 2020-as év törést okozott ebben a trendben. A világjárvány hatására hirtelen több százezres visszaesés következett be a foglalkoztatottak számában. Bár az állam rövidített munkaidős programokkal igyekezett mérsékelni a károkat, a grafikon világosan mutatja, hogy a foglalkoztatás szintje érezhetően csökkent.

A visszaépülés 2021-től kezdve gyors ütemben zajlott, és 2023-ra a foglalkoztatottak száma már új csúcsokat ért el, meghaladva a 45,7 millió főt. Ez a helyreállás azt bizonyítja, hogy a német munkaerőpiac rendkívüli alkalmazkodóképességgel rendelkezik, és képes gyorsan reagálni a válságot követő keresleti hullámokra. Ugyanakkor 2024–2025-ben a görbe ellaposodott, sőt enyhe csökkenés is megfigyelhető, ami arra utal, hogy a bővülés lendülete kifulladt.

Azonban a növekedés motorja mára kifáradni látszanak. Az ipar energiaigényes ágazatai nehezen tartják fenn munkahelyeiket, míg az új, digitális és szolgáltatási szektorok még nem képesek ugyanolyan tömegű foglalkoztatást biztosítani. Összességében a grafikon arról tanúskodik, hogy Németország a pandémiás sokkból gyorsan fel tudott állni, de a jövőbeli növekedés korántsem magától értetődő. Az elmúlt évek csökkenő trendje pedig komoly figyelmeztetés a német gazdaságpolitika irányítóinak.

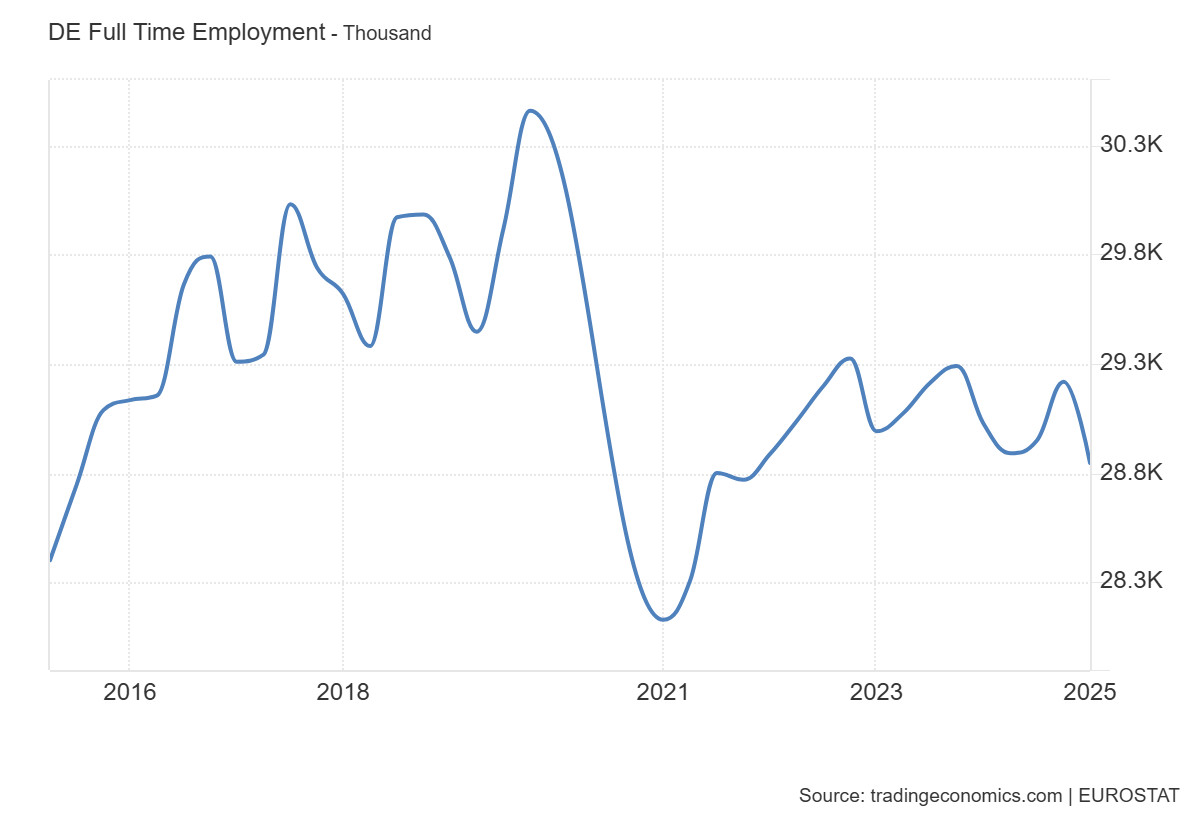

Teljes állásban foglalkoztatottak

A német munkaerőpiac egyik kulcsmutatója a teljes munkaidős foglalkoztatás alakulása, amely nemcsak a gazdasági aktivitást, hanem a foglalkoztatás minőségi dimenzióit is tükrözi. Az ábrán jól látható, hogy 2016 és 2019 között a teljes munkaidős állások száma stabilan emelkedett, 30 millió fő fölé erősödve. Ez az időszak a növekvő ipari termelés, az exportorientált ágazatok és a kedvező konjunktúra következtében a klasszikus, stabil munkahelyek bővülését hozta magával.

A 2020–2021-es időszak azonban markáns fordulatot jelentett. A világjárvány kitörésekor a mutató látványosan visszaesett, és a teljes munkaidős foglalkoztatás rövid idő alatt közel kétmillióval csökkent. Bár a részmunkaidős és rugalmas foglalkoztatási formák némileg ellensúlyozták a kiesést, a statisztika egyértelműen mutatta, hogy a klasszikus, teljes munkaidős állások sérülékenyebbek voltak a gazdasági sokkokkal szemben.

A 2021 utáni években megindult ugyan a helyreállás, 2023-ra a mutató újra 29,3 millió fő közelébe kapaszkodott, de a pálya egyértelműen hullámzó maradt. A 2024–2025-ös időszakban már nem sikerült tartósan visszatérni a járvány előtti csúcsértékekhez. Ez egyértelműen arra utal, hogy a teljes munkaidős foglalkoztatás szerkezeti korlátokba ütközik. A munkaerőpiac átalakulása, a digitalizáció, az ipari szerkezetváltás és a szolgáltató szektor térnyerése mind hozzájárulnak ahhoz, hogy a stabil, klasszikus munkahelyek aránya mérséklődjön.

A teljes munkaidős foglalkoztatás a német gazdaság erősségének egyik fokmérője, de ma már kevésbé egyértelmű növekedési pályát követ. Ez arra utal, hogy a gazdaság már nem ugyanazokkal a hajtóerőkkel működik, mint korábban. A jövő munkaerőpiacát inkább a rugalmas foglalkoztatási formák és a minőségi átalakulás határozzák meg, míg a klasszikus, teljes munkaidős állások súlya fokozatosan csökken.

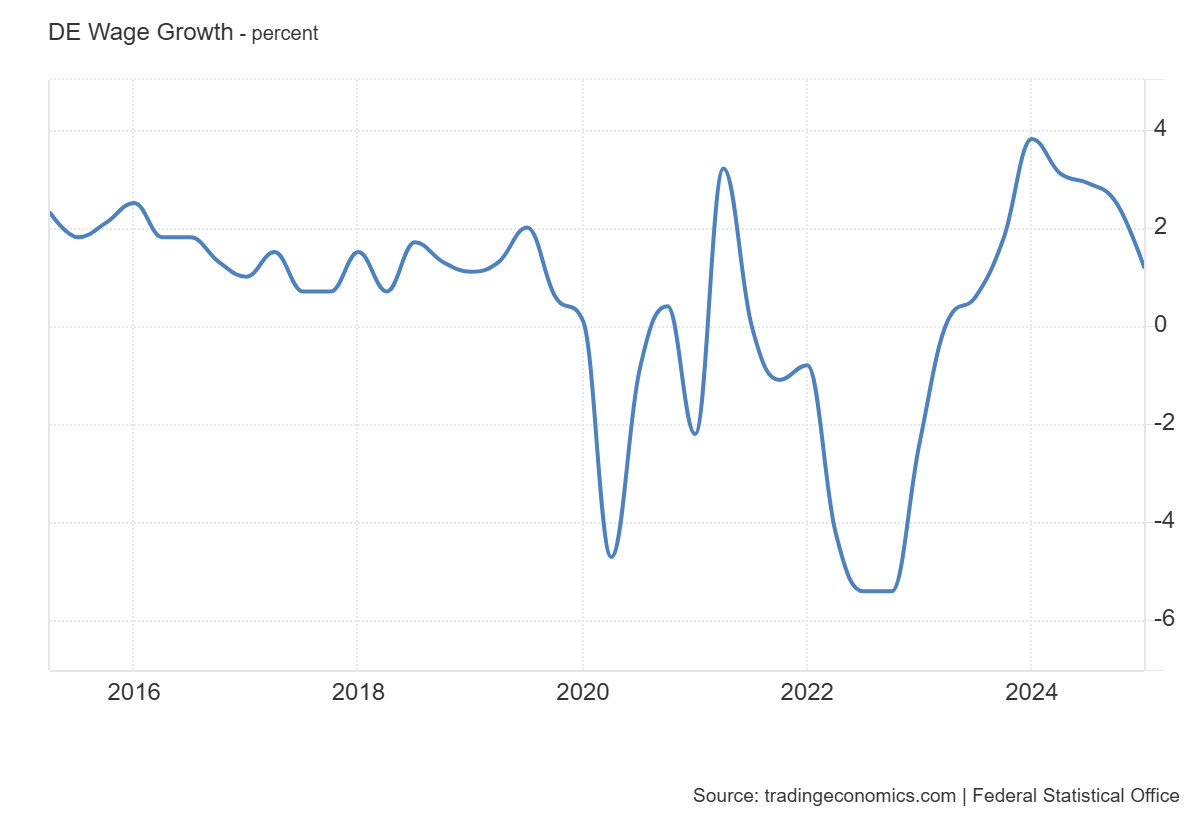

Bérnövekedés

A bérek növekedése az egyik legfontosabb mutatója annak, hogy a gazdasági fejlődés mennyiben érzékelhető a háztartások mindennapi életében. Az ábrán látható trend világosan megmutatja, hogy Németországban a bérek alakulása az elmúlt években erősen ingadozott, és szoros összefüggést mutatott a válságokkal és a helyreállási hullámokkal. 2016 és 2019 között a bérnövekedés stabil, évi 1–2 százalék körüli szinten mozgott, ami a mérsékelt infláció és a folyamatos gazdasági bővülés eredménye volt. Ez az időszak a bérek és a termelékenység nagyjából kiegyensúlyozott kapcsolatát tükrözte.

A 2020-as járvány okozta sokk azonban mély törést jelentett. A bérdinamika hirtelen negatívba fordult, a fizetések több mint 4 százalékot zsugorodtak, ami egyértelműen a leállások, a rövidített munkaidős programok és a bizonytalan keresleti környezet következménye volt. A kilábalás 2021-ben ugyan hozott kiugró növekedést, rövid időre meghaladva a 3 százalékot is, de ez inkább technikai jellegű korrekció volt, semmint tartós reálbér-emelkedés.

A legdrámaibb fordulat 2022–2023-ban következett be, amikor a mutató ismét meredeken negatív tartományba süllyedt, időszakosan megközelítve a –6 százalékot. A reálbérek csökkenése ebben az időszakban példátlan volt az újkori német gazdaságtörténelemben.

A 2023 végétől 2024 közepéig tartó időszak hozta el az újabb fordulatot. A bérek növekedése új csúcsra emelkedett, rövid időre meghaladva a 4 százalékot. Ez részben a szakszervezeti nyomás alatt kötött bérmegállapodásoknak, részben a munkaerőhiánynak volt köszönhető, amely a vállalatokat a bérköltségek emelésére kényszerítette.

2025 elején azonban ismét kifulladni látszik a bérdinamika. Összességében a bérek ingadozó növekedése nem csupán gazdasági kérdés, hanem társadalmi kihívás is, hiszen közvetlenül meghatározza a háztartások életszínvonalát és a gazdaságpolitika mozgásterét.

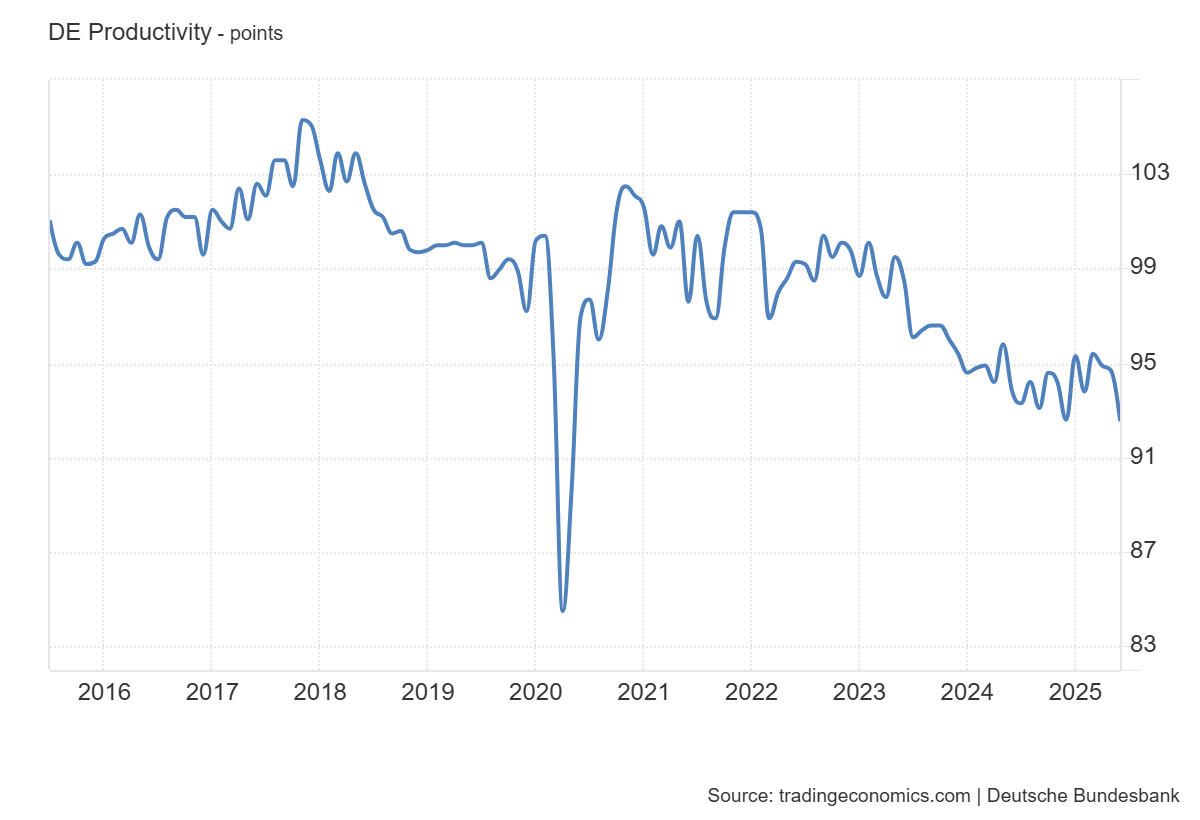

Termelékenység

A német gazdaság versenyképességének egyik legfontosabb fokmérője a termelékenység, amely az utóbbi években egyre inkább aggodalomra ad okot. Az ábra tanúsága szerint 2016 és 2018 között a termelékenység szintje stabilan emelkedett, és elérte a 103 pont körüli értéket. Ekkor még úgy tűnt, hogy a német ipar és szolgáltatások képesek fenntartani azt a dinamikát, amely az országot Európa gazdasági motorjává tette.

A fordulat 2019-ben kezdődött, amikor a mutató lassan ereszkedni kezdett, majd 2020-ban a világjárvány idején példátlan összeomlás következett. A termelékenység ekkor 83 pont közelébe zuhant, ami a modern statisztikák egyik legmélyebb értéke. Bár a kilábalás gyors volt, és 2021-re ismét közelítette a 100 pontot, a tartós növekedés lendülete végleg megtört. A pandémia sokkja nemcsak átmeneti, hanem hosszabb távú törést is okozott a termelékenységi trendben.

2022-től kezdve a termelékenység újra stagnálni, majd 2023-tól csökkenni kezdett. Ez a pálya különösen riasztó, mert miközben a bérek a szakszervezeti nyomás és a munkaerőhiány miatt emelkedtek, a munkateljesítményhez viszonyított hozzáadott érték gyengült. A termelékenység és a bérdinamika közötti szakadék egyre nagyobb kockázatot jelent a német modell fenntarthatóságára.

A legutóbbi adatok szerint 2025 elején a mutató 94–95 pont körül ingadozik, vagyis érezhetően alacsonyabb a korábbi csúcsoknál. Ez részben a szerkezeti átalakulásokból ered. Az energiaintenzív iparágak zsugorodása, az ellátási láncok átrendeződése és a digitalizáció lassú adaptációja együttesen húzták lefelé a termelékenységet. A német gazdaság erőssége korábban a magas termelékenység volt, ma viszont éppen ezen a téren mutatkozik a legnagyobb gyengeség.

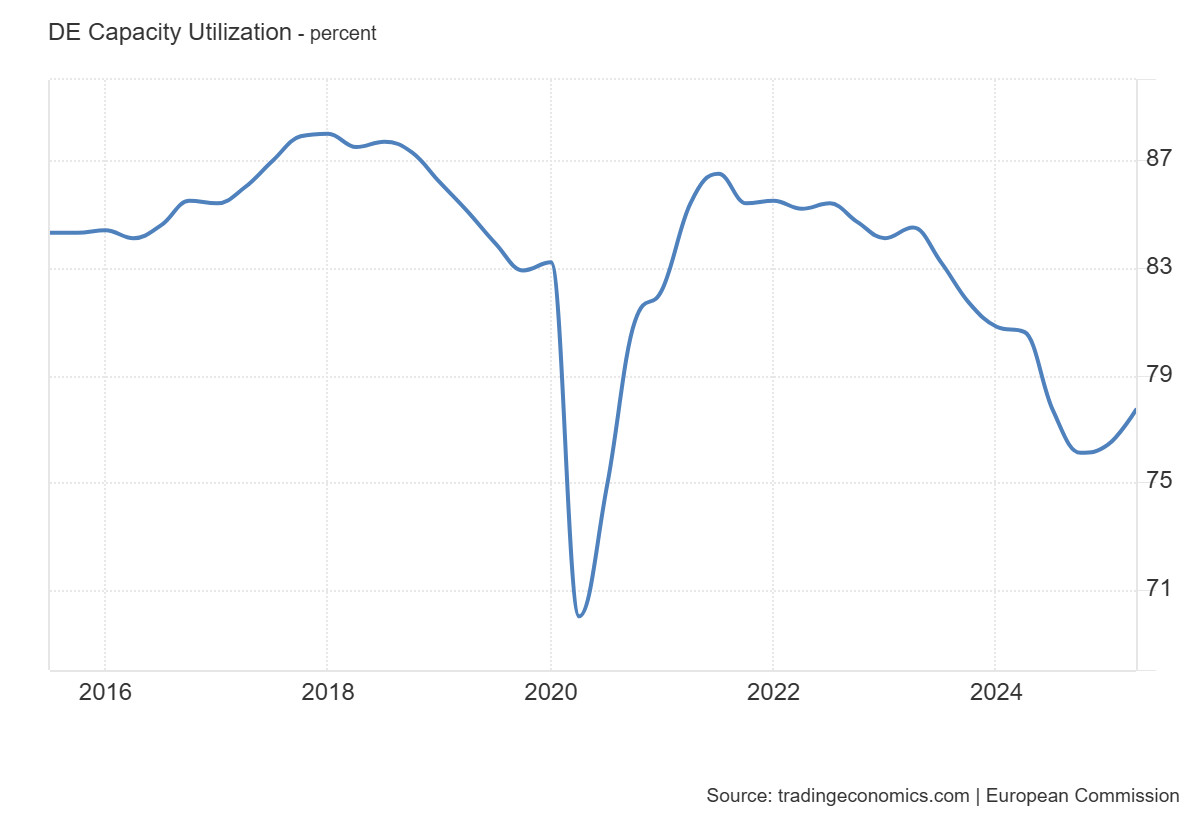

Kapacitáskihasználtság

A kapacitáskihasználtság jól mutatja, mennyire intenzíven működtetik a vállalatok meglévő termelőeszközeiket, és így mennyire erős a gazdasági aktivitás a mindenkori kereslethez mérten. Az ábra tanúsága szerint 2016 és 2018 között a német gazdaság közel teljes gőzzel működött, a mutató tartósan 85 százalék fölött volt, ami azt jelezte, hogy a vállalatok a kapacitásaik szinte teljes körű kihasználásával termeltek. Ez az időszak a konjunktúra csúcsát jelentette, amikor az ipar, különösen az autógyártás és a gépipar globális keresletnövekedésből profitált.

A 2020-as világjárvány ugyanakkor soha nem látott visszaesést hozott, a mutató hirtelen 71 százalék alá zuhant. Ez a drámai esés annak bizonyítéka, hogy a gyárak bezárása, a globális kereslet leállása és az ellátási láncok megszakadása együttesen bénították meg a termelést.

A válságot követő kilábalás gyors volt. 2021-ben a mutató ismét 86 százalék fölé emelkedett, jelezve a kereslet élénkülését és az ipar újbóli lendületét. A fellendülés azonban nem bizonyult tartósnak. 2022-től fokozatos csökkenés indult, amit az energiaválság, az infláció és a nemzetközi kereskedelmi bizonytalanságok együttesen magyaráznak. 2024-re a mutató ismét 76 százalék körülire süllyedt, és bár 2025-ben némi javulás tapasztalható, a szint még mindig elmarad a korábbi évek csúcspontjaitól.

A német ipar tartósan alacsonyabb kapacitáskihasználtsága azt jelzi, hogy a globális versenyképesség többé nem magától értetődő. A mutató alacsony értéke a gyenge kereslet és a szerkezeti kihívások kettős nyomásának eredménye. Bár a termelőkapacitások továbbra is rendelkezésre állnak, azok teljes körű kihasználása ma már kevésbé a vállalatok képességein, sokkal inkább a globális kereslet stabilitásán és a gazdasági környezet kiszámíthatóságán múlik.

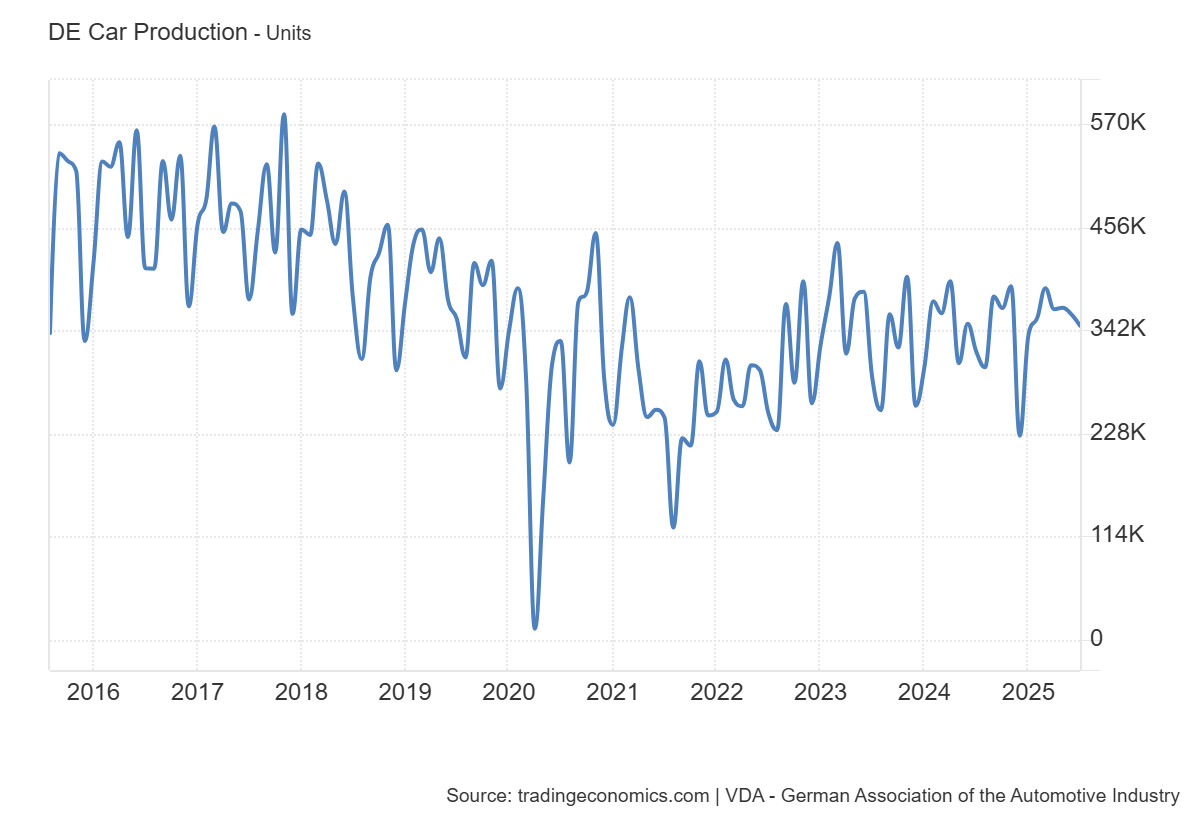

Autógyártás

Kevés mutató mesél annyira Németország gazdasági helyzetéről, mint az autógyártás alakulása. Az ábrán jól látható, hogy 2016 és 2018 között a termelés még rendszeresen meghaladta a havi 450 ezer darabot, sőt időnként közel került a félmilliós szinthez is. Ez volt az az időszak, amikor a német autóipar globális keresletre építve tovább erősítette vezető szerepét, és az expororientált gazdasági modell egyik legfontosabb pillérét biztosította.

A 2019-től kezdődő visszaesés azonban már a strukturális problémák előhírnöke volt. A dízelbotrány utóhatásai, a szigorodó környezetvédelmi szabályozás és az elektromobilitásra való átállás költségei fokozatosan terhelték az ágazatot. A 2020-as pandémia pedig mély válságot hozott. A termelés szinte nullára zuhant, ami nem csupán átmeneti kiesést, hanem a globális ellátási láncok teljes leállását tükrözte. Az autóipar szimbolikus összeomlása a pandémia alatt megmutatta, milyen sérülékeny a német gazdaság zászlóshajója.

A kilábalás 2021-ben ugyan megindult, de a grafikon szerint a termelés már sosem tért vissza a korábbi csúcsszintekhez. Az energiaár-robbanás, a félvezetőhiány és a geopolitikai feszültségek egyaránt fékezték a termelést. 2022 és 2024 között a havi kibocsátás stabilizálódott 300–350 ezer darab körül, ami mintegy egyharmaddal alacsonyabb a korábbi rekordokhoz képest. A német autógyártás ma már inkább a túlélés, semmint a növekedés logikáját követi.

A jelenlegi helyzet kettős képet mutat. Egyrészt a termelés szintje tartósan mérséklődött, másrészt az iparág belső szerkezete átalakulóban van. A belső égésű motorok gyártása fokozatosan háttérbe szorul, miközben az elektromos autókra való átállás hatalmas beruházásokat igényel. Az iparág átalakulása egyszerre kényszer és lehetőség, ám ezzel a lehetőséggel a klasszikus német gyártók eddig nem igazán tudtak élni.

Feldolgozóipar

A feldolgozóipar teljesítménye Németországban mindig is különös figyelmet kapott, hiszen az ipar a gazdaság gerincét jelenti. Az ábra világosan mutatja, hogy 2016 és 2019 között a termelés stabil, enyhe növekedést mutatott, a kilengések viszonylag mérsékeltek voltak. Ezt a viszonylagos nyugalmat azonban 2020-ban a pandémia sokkja törte meg, amikor a mutató közel 30 százalékot zuhant. A feldolgozóipar összeomlása a pandémia első hullámában példátlan mélységű volt a modern német gazdaságtörténetben.

A 2021-es évben éppoly látványos fordulat következett. A mutató rövid idő alatt 40 százalék fölé emelkedett, ami a leállásból való kilábalás technikai hatásának volt köszönhető. Ez a robbanásszerű növekedés azonban nem jelentett tartós konjunktúrát, inkább csak a visszaépülést jelezte. A grafikon innentől kezdve egy új korszakot mutat. A feldolgozóipar ingadozva ugyan, de egyértelműen gyengébb pályára állt, mint korábban.

2022 és 2023 között a termelés gyakran negatív tartományban mozgott, és a pozitív kilengések sem haladták meg a korábbi szinteket. A tartós nehézségek mögött egyszerre álltak ciklikus és strukturális okok; az energiaárak robbanása, a globális ellátási láncok bizonytalansága, valamint a technológiai átállás lassúsága. A feldolgozóipar ma már nem a növekedés motorja, hanem inkább a gazdaság sebezhetőségének tükre.

2024–2025-re a mutató közel nullszaldó körül stabilizálódott, ami gyakorlatilag stagnálást jelent. Ez önmagában nem összeomlás, de intő jel, hogy a feldolgozóipar már nem tudja ugyanazt a dinamikát biztosítani, amely korábban a német gazdaságot előre vitte.

Összegzés

A német gazdaság jelenlegi helyzetét a bizalomhiány, a gyengülő ipari teljesítmény és a munkaerőpiaci feszültségek egyszerre határozzák meg. A vállalatok üzleti várakozásai tartósan alacsonyak, a ZEW és az Ifo mutatói egyaránt azt jelzik, hogy a gazdasági szereplők a bizonytalanság korszakában élnek. A feldolgozóipar és az autógyártás már nem képes visszatérni a korábbi csúcsokhoz, miközben a termelékenység folyamatosan hanyatlik. Ehhez társul a vállalati csődök számának meredek emelkedése, ami a támogatások kivezetése után a strukturális gyengeségeket is felszínre hozta.

A munkaerőpiacon kettősség figyelhető meg. Bár a foglalkoztatottak száma történelmi csúcs közelében van, a teljes munkaidős állások aránya és a munkanélküliségi ráta emelkedése már előre jelzi az átalakulás nehézségeit. A bérek ingadozó növekedése és a reálbérek korábbi visszaesése aláásta a háztartások biztonságérzetét, miközben a kapacitáskihasználtság alacsony szintje a kereslet gyengeségét tükrözi. A jelenlegi kép így egyszerre mutatja egy erős exportgazdaság ellenállóképességét és egy olyan modell fáradását, amely az elmúlt évtizedekben Európa gazdasági motorját működtette.

A cikk szerzője Sebestyén Géza, az MCC Gazdaságpolitikai Műhelyének vezetője, a BCE egyetemi docense