A jegybanki monetáris tanács nem változtatott az alapkamat 13,0 százalékos szintjén keddi kamatdöntő ülésén, tovább szűkítette viszont a kamatfolyosót, amelynek alsó széle 50 bázisponttal 12,00 százalékra, felső széle 16,5 százalékról 250 bázisponttal, 14,0 százalékra csökken.

"Lezárult a rendkívüli kamatkörnyezet normalizációja" – közölte a döntést indokló háttérbeszélgetésen kedd délután Virágh Barnabás jegybanki alelnök. E mentén közölte, korlátlan betételfogadás lesz a tartalékszámlán 13 százalékos kamatszinten.

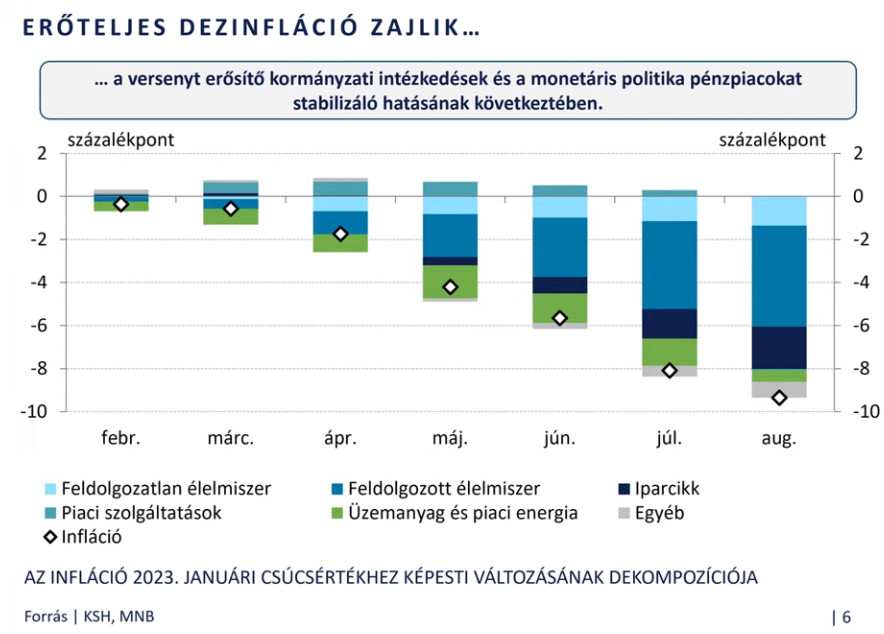

Az MNB szerint "elfogadhatatlanul magas" még mindig az infláció, igaz, csökkenő pályára állt.

"A világos kommunikáció változatlanul kulcskérdés. Ezért a kommunikációs repertoár új elemmel is bővül: az MNB rendszeres gyorselemzéseket közöl" – jelentette be.

Szeptember végével a jegybank – mint közölte – kivezeti az egynapos betéti gyorstendereket. A hosszú lejáratú betéti eszközt viszont hosszabb távon is használni kívánja, a kamatfolyosó alja lesz irányadó ebben az esetben.

A makrogazdasági kilátásokat is elemezte az MNB-alelnök:

- 7-8 százalékos lesz az infláció az év végén, de "nem dőlhetünk hátra", ez továbbra is magas

- az idei évre 17,9 százalékos inflációs átlag lesz, 4-6 százalékos pálya lesz jövőre, 2,5-3,5 százalék lehet 2025-ben

- a reálkamat szeptemberben pozitív tartományba kerül

- megkezdődött a hazai gazdasági teljesítmény élénkülése

- -0,5-0,5 százalék között lehet az idei GDP-érték

- a folyó fizetési mérleg hiánya a GDP 1 százaléka alá esik, ami kiemelkedő érték

- az inflációs kockázatok felfelé mutatnak, a növekedési kockázatok lefelé

Kulcs lesz az MNB szerint a dezinflációs pálya folytatása.

Figyelemmel vannak közben az olajárak tempós emelkedésére, ennek inflációs következményei vannak.

A jegybank próbálta megérteni a "profitvezérelt áremelés" okozta inflációs összetevőt, Virágh Barnabás szerint a profitvezérelt infláció nem tűnik el, csak időnként átalakul, "más néven bukkan fel az árazásban", "visszatekintő átárazások" néven bukkan fel esetenként.

Megítélése szerint a külső egyensúlyi helyzet sokat javult, e mögött az energiatételek és a nem energia típusú tételek javulása is áll.

"Kulcs az árstabilitás elérése, az inflációs stabilitás megtartása, a pénzpiaci stabilitás megőrzése és az előzetes kommunikáció, amelyet az MNB havi rendszerességű elemzéseivel biztosítunk" – rögzítette Virág Barnabás.

Kérdések és válaszok

Mi lehet az év végén az alapkamat szintje?

Az inflációs pálya alakulásától és a pénzpiaci folyamatoktól függ, ezeket folyamatosan értékeljük. Azt látjuk, az év végi várakozások 11 százalék körül szóródnak.

Óvatos, körültekintő kommunikációra készül a Magyar Nemzeti Bank?

Igen, bár a környezet gyorsan változik. Nem robotpilóta üzemmódban működik a monetáris politika.

Küzd-e az olajárak ellen valamilyen eszközzel a jegybank?

A kulcs az, hogy az importált inflációs hatást csökkentsük, ennek érdekében kiemelt helyen van a pénzpiaci stabilitás megőrzése.

Hogyan kommentálja a kormányfő azon bejelentését az MNB, hogy átvette az infláció elleni küzdelem vezetését a kormány?

Közös ellenség van, az az infláció. Minden olyan lépés, ami az inflációt csökkenti, fontos lépés abba az irányba, hogy a gazdasági növekedést helyreállítsuk. A verseny ügyében fontos lépéseket hozott a kormány, a pénzpiacok területén pedig szintén fontos hatások voltak, az adatok alapján azt látom, a kormány és a jegybank együtt küzdött a célok eléréséért.

Ellenpólusa lehet a gazdasági növekedésnek az MNB azért, hogy a stabilitási célt elérje?

Az infláció letöréséért kell küzdeni. Minden ilyen történés segíti a növekedés beindulását. Fontos mérföldkő lesz az év végi, egy számjegyű infláció elérése, így lesz tér egy erőteljes reáljövedelem-növekedésnek. Érdemes megnézni a 2023-as tapasztalatokat, úgy futottunk neki az évnek, hogy 14-15 százalék körül volt az inflációs cél, ehhez képest a bérnövekedés volt ennyi, az infláció pedig magasabb, ebből következett a keresletszűkülés. A tanulság az, hogy a bérek növekedését már korábban eldöntötték, ezért kell az alá szorítani az inflációt, hogy reálbér-növekedés lehessen, ettől lesz gazdasági növekedés is.

Számít-e leminősítéssel az MNB? Milyen hatással lesz a kamatcsökkentési ciklusra egy ilyen?

Nem indokolt a leminősítés. A folyó fizetési mérlegünk kiigazodik, az infláció csökken, a növekedés visszatér.